网上有很多关于选了等额本息后悔吗?的知识,也有很多人为大家解答关于选择等额本金后悔死了的问题,今天小编为大家整理了关于这方面的知识,让我们一起来看下吧!

内容导航:

一、选了等额本息后悔吗?

如果用户的收益是固定的,未来收益不会减少,那么用户就不会后悔选择等额本息还款。但随着用户的收入随着年龄的增长而减少,选择等额本息还款可能会令人遗憾,因为当还款能力下降时,用户可能会出现后期无力还款的问题,此时就会出现逾期还款的风险。其实,用户在选择还款方式时一定要有预见性,可以不要单从一个方面考虑选择哪种还款方式。当时平均资本和等额本息还款,两种还款方式各有利弊。

二、等额本息和等额本金哪个划算?

如果前期资金不紧张,选择平均资本更划算,但如果前期资金紧张,可以选择等额本息作为划算的方式。

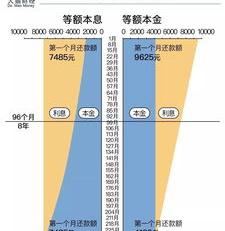

无论是等额本息还是等额本金还款,利息的计算都是用你所借银行的本金余额,乘以相应的月利率(约定年化利率/12个月),计算出当月应该还银行的利息。换句话说,两种不同还款方式的利率其实是一样的。如果前期资金不紧张,选择平均资本更划算,但如果前期资金紧张,可以选择等额本息作为划算的方式。

之所以计算出来的利率不一样,其实是因为不同月份所借的本金不一样。借的本金越多,要还的利息就越多;借的本金越少,要还的利息就越少。

两种不同的还款方式都是公平的。不存在利用亏损或者哪个更划算的问题。与平均资本中的等额本息相比,由于上个月的还款金额大于等额本息,所以实际上类似于每个月部分提前还款,减少了本金余额,占用的利息也更少。

这两种不同的还款方式,即平均资本等额本息的结果是不同的。对于购房者来说,平均资本还款方式可以快速降低还款压力和利息成本,但提前还款金额也会很高。如果有承受能力的贷款人可以选择这种方式,可以节省还款利息。

以上就是关于选了等额本息后悔吗?的知识,后面我们会继续为大家整理关于选择等额本金后悔死了的知识,希望能够帮助到大家!