为什么银行对C级账户的存在又爱又恨?

对于国际债券市场的三等户,商业银行有一点爱,也有一点恨。

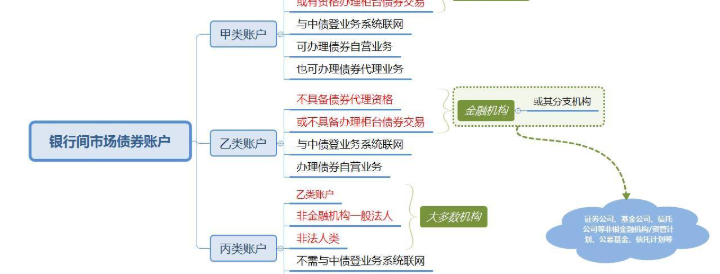

目前银行市场投资者账户分为“追加户”、“B户”、“C户”。A类为商业开发银行,B类一般为信用社、基金、保险等非金融企业机构,C类户教多为非金融服务机构。

根据相关规定,丙类户不得直接参与债券交易,必须通过甲类户进行结算。很多银行家可以通过代理人结算。比如某大型国有银行北京分行,有几千个专用于丙类户的账户。

丙类户的存在为银行市场引入了更多的机构投资者,活跃了市场交易,受到了银行的欢迎。虽然央行规定了结算债券面值的万分之一的上限,这个上限已经很低了,但是部分银行为了争夺客户资源,还是降低甚至免除了手续费。

首先,与A类户相比,C类户在操作上更加灵活。在投资高风险资产时,不必像银行和自营账户一样接受严格的风险控制条款,有利于银行投资评级较低但收益较高的债券。特别是为了获得更高的收益,大量的银行理财资金通过证券公司、信托等渠道,通过丙类账户进行运作。

其次,在二级市场,市场瞬息万变,丙类户由于市场关系活跃,往往可以充当中介。比如市场不好的时候,想卖现券的机构找不到合适的买家。通过丙类户的匹配,有可能最终找到合适的交易价格。

另外,丙类户游走于二级市场一、,渠道丰富。企业发行企业债券时,三级户与承销团成员就发行数量和利率签订协议,然后获得相应的新债,再在二级资本市场通过售后服务赚取利差。丙类户活跃在这个“一个半市场”,无疑有助于商业银行成功承销债券。

但硬币的另一面是,对丙类户的监管相对宽松,这也滋生了互联网银行市场的一些灰色地带。

据知情人透露,很多C级户都是注册门槛低的投资咨询公司,有的只有1200万甚至上百万的资金。丙类户由于自身实力和资金有限,往往需要甲类户提前支付债券,这就可能导致违约,比如委托银行以什么价格购买债券,但银行实际购买的价格可能高于这个价格,或者债券价格可能因市场突变而下跌,一些投资公司可能不要这个债券,导致损失只能由银行承担。

可以说,这种情况在银行市场上并不少见,最近也频频发生,破坏了市场的交易氛围。

更值得注意的是,一些投资公司与农村信用社内部人员等一些金融机构勾结进行利益输送。比如一张券可能只值100元,但是发展企业投资管理公司可以101元的价格卖给中国农村信用社,多出来的1元钱分给我们所有人。因为有些证券很少交易,缺乏流动性和公允价值,出现突然交易,谁也不知道价格是否合适,但由于操作空间大,很难发现。

丙类户问题是富滇银行曝出的证券倾销风波的起因。自那以后,中国人民银行要求所有商业银行实行统一体系

同时,丙类户的门槛也将提高。据业内人士透露,监管层正在制定丙类户如何参与银行市场的新规,将进一步明确其注册资本、保证金以及违约处罚措施。比如注册资本可以提高到5000万以上,参与交易前需要缴纳相应比例的保证金或证券。

新规一旦出台,无疑将提高丙类户的诚信度,提高违约成本,降低履约纠纷频率。但不可否认的是,这也会驱逐一批资质不足的机构,减少学生参与银行业金融市场的机构数量,可能会对中国市场的流动性风险产生一定的社会影响。

什么是债券结算丙类账户?结算债券,管理丙类账户是什么意思?