备选方案1。掌握个人的实际财务状况。

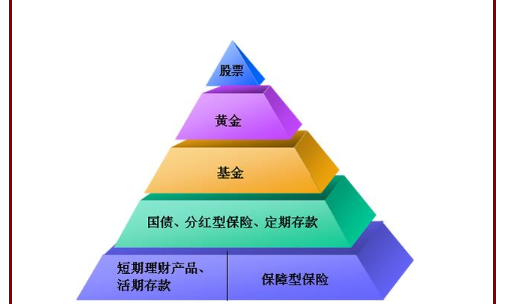

个人的实际财务状况是制定投资理财策略的基础。因此,清楚了解个人的实际财务状况是制定正确理财策略的前提。比如个人的流动性和风险承受能力。如果资金不多,风险承受能力较低,应该选择相对稳健的投资工具或理财产品,比如国债、银行理财产品或固定收益类理财产品,比如稳健利选基金。如果一个人风险承受能力比较强,投资风格比较激进,可以选择风险和收益都比较高的投资方式,比如股票和基金。

选项2。学习基本的投资理财技能。

在理财过程中,掌握基本的投资理财技能,会很大程度上影响个人理财的效果。大多数金融爱好者在进行金融投资活动之前,可以通过浏览金融网站、咨询他人、阅读金融书籍来学习和掌握基本的投资理财技能。如果你有理财的意愿,但确实没有学习理财的天赋,建议你咨询正规专业的理财机构。因为如果你选择的是金融机构,像富时罗素是什么,你随时可以请顾问来解决你的疑惑。

方案三。资金的合理分配

理财比例分配手头的钱可以按照1234的原则进行分配:

10%的支出:这笔钱主要用于3-6个月的正常生活支出,可以用于存续期,也可以放入网络理财的范畴,1元随时存取,方便又收益。

20%理财低:必须出点钱给每个家庭成员买保险,尤其是重疾保险,以防万一。另外,很多重疾险是理财型的,到期后会返还,相当于把钱放在那里。虽然从年化收益和通货膨胀的角度来看返还并不划算,但至少会给家庭一些保障。

个人投资理财计划教你无压力理财方法。

30%的钱用来赚钱:这部分钱主要集中在收益上,可以投资一些高收益的产品,比如房地产、基金、股票。但高收益也意味着高风险,你可以自己衡量。目前,房地产投资的市场前景不是很好。房价升值空间除了北上广深,其他城市升值潜力都比较小,但如果是刚需居住也无所谓。在中国,拥有一套房子会让你感到温暖和满足。目前股市行情不明显,要谨慎选择。

40%的保值增值货币:这部分货币可以用来买一些养老金、子女教育基金、国债、分红险等等。保证100%本金安全,同时有一定的利息空间。

选项4。了解市场上的投资工具。

理财策略的制定离不开投资工具的选择。选择合适的投资工具可以帮助投资者获得丰厚的利润,否则会带来巨大的损失。那么,选择投资工具的秘诀是什么呢?首先,投资者首先要掌握个人的实际财务状况。其次,要了解市场上的投资工具,通过不断的对比分析,选择最适合自己财务状况的投资工具或理财产品。

个人投资理财计划教你无压力理财方法。

方案五。掌握投资市场的相关信息。