网上有很多关于房贷等额本息计算公式的知识,也有很多人为大家解答关于房贷计算公式表的问题,今天小编为大家整理了关于这方面的知识,让我们一起来看下吧!

内容导航:

一、房贷计算公式表

一、房贷计算公式表

住房贷款计算中的“意愿”二字,要以质为本。等额本息贷款买房时,每月还款额的计算公式为:[贷款本金月利率(1月利率)还款月数][(1月利率)还款月数-1]计算原则:银行先收剩余本金的利息,再收本金;利息在月供中的比例随着剩余本金的减少而减少,本金在月供中的比例随着增加而增加,但360总月供不变。

一、抵押农民控诉土地坚硬的利息计算公式怎么算?

房贷分为等额本息和平均本金两种支付方式。具体公式如下:

等额本息:[贷款本金月利率(1+月利率)还款月数] 还款月数[(1+月利率)还款月数-1]。(意为鲁的附体,其中符号表示力量。两个月是印度的二次方。)

平均资金:月还款额=(贷款本金/还款月数)(本金-已还本金累计额)月利率。

二、说明了实际的抵押计算。

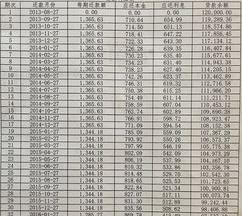

假设你第一次买房,贷款20万,贷款20年,比较两种贷款方式的区别:

等额本息还款法。配置20年期基准利率0,000元。

每月还款1308.89元,还款总额314133.14元,利息114133.14元。

平均资本偿还法20万元20年期基准利率

第一个月还款1650元,每月余额还在减少。3.4元里还款总额298元,利息408.33元,98408.33元。

三、什么是住房贷款不买冷爱给葛?

住房贷款,又称住房抵押贷款,已被企业所接受。购房者向贷款银行填写房屋抵押贷款申请表,并提供法律文书要求的证明文件,如身份证、收入证明、房屋买卖合同、保证书等。经审查合格后,贷款银行向购房者承诺贷款,并根据购房者提供的房屋买卖合同和银行与购房者签订的抵押贷款合同,为每一位市民办理房屋抵押登记和公证。二次延期如何在合同规定的期限内要求银行放款?

二、房贷等额本息计算公式

等额本息的计算公式:月还款额=贷款本金[月利率(1月利率)还款月数]{[(1月利率)还款月数]-1}。等额本息抵押贷款的利息偿还方式是将本金总额和总额相加,然后平均分配到还款期的每个月。每月还款额是固定的,但本金在每月还款额中的比例逐月增加,利息的比例逐月减少。拓展材料等额本息是指贷款的一种还款方式,即在还款期内,每月偿还相同金额的贷款(包括本金和利息)。等额本息和平均资本不是一个概念。虽然开始时每月还款额可能会低于等额本金的还款额,但最后支付的利息会高于等额本金,这也是银行经常使用的方法。复利用于计算平均资本中的等额本息贷款。在每次还款的结算时间,剩余本金产生的利息会和剩余本金(贷款余额)一起计算,也就是说还会计算未还的利息。在国外,是公认的适合贷款人利益的贷款方式。每月还款额不变,本质上是本金比例逐月增加,利息比例逐月减少,每月还款次数不变,即在月供的“本息”分配比例中,前半期支付的利息比例大,本金比例小。还款期过半后,逐渐转为本金比例大,利息比例小。平均资本贷款使用简单的利率方法来计算利息。在每次还款的结算时间,只对剩余本金(贷款余额)计息,也就是说,未还贷款利息不与未还贷款余额一起计算,只计算本金。每月还款额减少,呈现逐月递减的状态;它把贷款本金按照还款总月数平分,加上前期剩余本金的利息,从而形成月还款额,所以平均资本法第一个月的还款额最大,之后逐月递减,越少越多。两者相比,在贷款期限、金额、利率相同的情况下,在还款初期,等额本金还款法的月还款额大于等额本息。但按照整个还款期来看,等额本金的还款方式会节省贷款利息的支出。等额本息的好处是每月还款额相同,方便安排收支。适合经济条件不允许提前还款过度投资且收入处于相对稳定状态的借款人。缺点是需要支付更多的利息。但前期支付的大部分是利息,还款期过半后本金比例会增加,不适合提前还款。平均资本的好处是总利息小于等额本息。还款金额每月递减,越往后越轻松。而且由于提前偿还的本金比例大,利息比例小,非常适合提前还款。缺点是提前还款压力大,需要有一定的经济基础,能够承受提前还款压力。

以上就是关于房贷等额本息计算公式的知识,后面我们会继续为大家整理关于房贷计算公式表的知识,希望能够帮助到大家!