网上有很多关于核定征收的个体工商户税率是多少?的知识,也有很多人为大家解答关于个体工商户个税核定征收的问题,今天小编为大家整理了关于这方面的知识,让我们一起来看下吧!

内容导航:

一、核定征收的个体工商户税率是多少?

批准的集合是相对于审计集合而言的。很多个体户因为没有能力建账,所以用的是核定征收。因为审批方式不同,所以不是固定税率。一般来说,有定额法和定额法。

配额法

税务机关按地区、地段、面积、设备核定一个月的营业额。实际经营未超过此数额的,按核定营业额计算。如果超过,那么就按照实际营业额计算应纳税额。有了业务量,再根据所得率计算所得,最后通过5%-35%的税率表计算税款。通常在实际营业额不超过核定金额的情况下,每月的税额是固定的。如果经营情况发生较大变化,定额税将再次调整。

比如核定营业额11万/月,利润率10%,那么应纳税额就是(11 * 10%-5000)* 5%=300元。

固定利率法

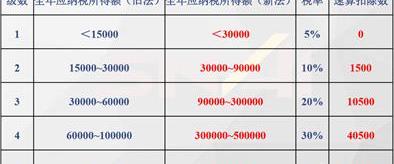

未核定营业额的,也可按实际营业额和收入率征收。一般有先查所得率,再根据税率表查出税率,直接查定额征收率的方法。具体的收益比率取决于行业。各地的固定收缴率各不相同。具体情况可以向当地税务机关确认核实。以下是某地个体工商户的定额征收率,供参考。

个体工商户除了个人所得税,还可能涉及增值税、城建税、教育费附加等等。如果增值税属于小规模纳税人,就是简单征收,不是核定征收。增值税税率一般为3%,特殊情况下可能为5%或2%。

二、对个体工商户个人所得税核定征收率有何新规定

一、新《计税办法》自2015年1月1日起执行。对个体工商户纳税人2015年3月底前进行的个人所得税汇算清缴申报,纳税期限为2014年,不适用新的《计税办法》,继续按《国家税务总局关于印发〈个体工商户个人所得税计税办法(试行)〉的通知》(国税发〔1997〕43号)规定办理申报。

二、新《计税办法》是否可以适用于定期核定征收方式的个体工商户的问题。

新《计税办法》规定,实行查账征收的个体工商户,应当按照本办法的规定计算申报缴纳个人所得税。

因此,新《计税办法》不适用于采用核定征收方式或定期定额征收管理方式的纳税人。

三、个体工商户包括哪些纳税人?

新《计税办法》中提到的个体工商户包括:

(一)依法取得个体工商户营业执照,从事生产经营的个体工商户;

(二)经政府有关部门批准,从事办学、医疗、咨询等有偿服务活动的个人;

(三)其他从事个体生产经营的个人。

四、个体户业主自有私人车辆的油费、修理费能否抵扣个人所得税?

新的《计税办法》规定,不得扣除个人和家庭的支出以及与生产经营所得无关的其他支出。个体工商户在生产经营活动中,应当分别核算生产经营支出和个人及家庭支出。对于生产经营和个人、家庭生活难以区分的费用,其中40%作为与生产经营有关的费用,允许扣除。

五、关于个体户经营者(业主)取得的工资与个体户职工工资一并计算后能否税前扣除的问题。

新的《计税办法》规定,允许扣除个体工商户实际支付给职工的合理工资薪金。

个体工商户业主费用扣除标准按照相关法律法规和政策执行。

工资和

新《计税办法》规定,个体工商户为其业主和雇工缴纳的基本养老保险费、基本医疗保险费、失业保险费、生育保险费、工伤保险费和住房公积金,允许按照国务院有关主管部门或者省级人民政府规定的范围和标准扣除。

七、个体工商户为业主和员工缴纳的补充养老保险费(年金)和补充医疗保险费能否抵扣?

个体工商户业主缴纳的补充养老保险费和补充医疗保险费,按照当地(地级市)上年度社会平均工资的3倍计算,在不超过计算基数5%的标准内扣除部分;超出部分不得扣除。

个体工商户为从业人员缴纳的补充养老保险费和补充医疗保险费,在不超过从业人员工资总额5%的标准内据实扣除;超出部分不得扣除。

以上就是关于核定征收的个体工商户税率是多少?的知识,后面我们会继续为大家整理关于个体工商户个税核定征收的知识,希望能够帮助到大家!