网上有很多关于等额本息和等额本金有什么区别?的知识,也有很多人为大家解答关于等额本金和等额本息的区别的问题,今天小编为大家整理了关于这方面的知识,让我们一起来看下吧!

内容导航:

一、等额本金和等额本息的区别

等额本息就是每月还款额相同。平均资本是指每个月需要偿还的本金。

如果贷款100万买房子,然后打算20年还清,两种还款有什么区别?在等额本息还款方式中,随着贷款剩余本金的逐渐减少,利息的比例也逐渐降低。等额本金还款方式,每个月还的本金不变,但利息逐渐减少,每月还款额越来越少。

在之前的八年里,平均资本支付更多。因此,虽然平均资本的利率会更低,但在前八年,平均资本的还款压力更大,它充分感受到了利息更低的好处。从这个角度来说,等额本息还款,其实就是用更多的利息换取更小的还款压力。同时,对于支付相同金额首付的购房者来说,等额本息的还款模式也可以支持余韶长野更大规模的贷款。

平均资本应该用在哪里?对于投资型购房者和首付比例较高的购房者来说,平均资本其实更划算。一方面,投资购房者希望快速还贷,避免房子对现金的依赖。那么,在贷款期限较短的情况下,如果贷款能很快还上但又不出差错的话,选择平均资本比较好。一方面可以节省一部分利息,另一方面可以快速减少剩余本金,必要时快速偿还剩余贷款,然后用房子进行再融资。

一、等额本息法

等额本息法最重要的一个特点就是每月还款额相同。本质上是本金比例逐月递增,利息比例逐月递减,每月还款次数不变。即在月供的“本息”分配比例中,前半段时间支付的利息比例大,本金比例小。还款期过半后,逐渐转为本金比例较大,利息比例相当小。其计算公式如下

每月还本金额=[本金x月利率x(1月利率)贷款月数]/[(1月利率)还款月数-1]

月利息=剩余本金x月贷款利率

还款总利息=贷款额*贷款月数*月利率*(1月利率)贷款月数/[(1月利率)还款月数-1]-贷款额

总还款额=还款月数*贷款额*月利率*(1月利率)贷款月数/[(1月利率)还款月数-1]

注:等额本息法中,银行一般先对剩余本金收取利息,再对本金收取利息,所以利息在月供中的比例会随着本金的减少而减少,总本金在月供中的比例会增加,但拼错的月供总投资不变。

二、平均资本法

平均资本法最大的特点是每月还款额不同,呈现逐月递减的状态;就是把贷款本金按照还款的总月数平分,加上前期剩余本金的利息,这样就形成了每月还款额。所以平均资本法第一个月还款金额最多,以后逐月递减,越少越多,计算公式如下:

每月还本付息额=(本金/还款月数)(本金-累计已还本金)月利率。

月本金=总本金/和扩张结束时混合支付的月数。

月利息=(本金-累计偿还本金)月利率

还款总利息=兴欢利(还款月数1)*未来被冻结的贷款金额*月利率/2。

还款总额=(还款月数为1)*贷款额*月利率/2贷款额。

注:平均资本法中,人每月归还的本金金额总是不变的,利息随着剩余本金的减少而减少,所以每月还款额逐渐减少。

从

等额本息的月还款额是一样的,所以更适合有正常消费计划的家庭,尤其是年轻人。而且随着年龄或者职务的提升,收入会增加,生活水平自然会上升;这种人如果选择本金法,前期压力会非常大。

平均资本中的适当人群

平均资本法比较适合前段时间还款能力强的贷款人,因为前期还款金额较大,之后逐月递减。当然,一些年纪较大的人也更适合这种方式,因为随着年龄的增长或退休,收入可能会减少。

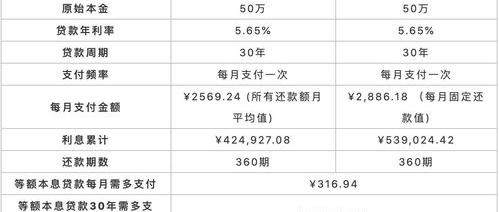

例:李先生买了一套面积120平方米的商品房。他从银行贷了60万,还款期20年,年利率6%(月息5)。现在我们分别用平均资本法和等额本息法来分析:

等额本息:月还款额=[600000 * 5*(15)240]/[(15)* 240-1]=3012.5元。

平均资本:第一个月=(60万/240) (60万-0)5=5500。

第二个月=(600000/240)(600000-2500)5=5487.5。

从本质上来说,平均资本法和等额本息法没有太大的区别,大部分都是基于每个人的现状和需求。本息匹配,有利于记忆、规划、还款方便。其实大部分人更喜欢“等额还款法”,因为这种方法还款压力均衡,每月还款额固定,与平均资本法差别不大。而且随着时间的增长,资金的使用价值也会有所不同。当然,也有很多相对小康的人,想让自己以后的生活更轻松,节省成本,会选择平均资本法。简单来说,选择哪种还款方式取决于每个人的现状和未来规划。不要盲目相信别人说的话。

二、等额本息和等额本金有什么区别?

一、两种还款方式的不同表现

两种还款方式最直观的体现就是等额本息的还款金额为每月固定金额;平均资本的月还款额或多或少,逐月递减。

二、每月还款额不同。

平均资本的月还款额不同,呈现逐月递减的状态;它按照还款总月数平分贷款本金,加上前期剩余本金的利息,从而形成每月还款额。所以平均资本中的还款金额是一个月以上,然后逐月递减,越来越少。

等额本息就是每月还款额相同。本质上是本金比例逐月增加,利息比例逐月减少,每月还款次数不变。即在月供的“本息”分配比例中,前半段偿还的利息比例大,本金比例小,还款期过半后逐渐转变为本金比例大,利息比例小。

三、适合不同的人。

平均资本法因为前期还款金额比较大,然后逐月递减,所以比较适合前段时间还款能力比较强的贷款人。

等额本息的月还款额是一样的,所以更适合有正常消费计划的家庭,尤其是年轻人。而且随着年龄或者职务的提升,收入会增加,生活水平自然会上升;这种人如果选择本金法,前期压力会非常大。

扩展信息:

无论是等额本息还款法还是平均资本还款法,利息的性质都不会改变。利率是由无数人的“急躁”决定的。因为急躁,也就是急躁,人们总想早点享受,于是就有了“现货”和“期货”的交换;正是因为急躁,离今天越远的“期货”,其价值就越低。

因此,要实现“现货”和“期货”的交易,“期货”的数量必须大于“现货”,两者之差决定了利率。

百度百科-等额本息

以上就是关于等额本息和等额本金有什么区别?的知识,后面我们会继续为大家整理关于等额本金和等额本息的区别的知识,希望能够帮助到大家!